Την περασμένη εβδομάδα (σ.σ. το άρθρο δημοσιεύτηκε στις 03 Αυγούστου 2017), συμμετείχαμε στον σχεδιασμό του Open Data for Tax Justice, στο οποίο συμμετείχαν αγωνιστές, εμπειρογνώμονες πολιτικής και ειδικοί στα ανοικτά δεδομένα, για να συζητήσουν τα πρώτα στάδια της δημιουργίας μιας πιλοτικής βάσης δεδομένων για τα δεδομένα αναφοράς ανά χώρα (CBCR).

Μόλις δημιουργηθεί μια βάση δεδομένων, θα έχουμε τη δυνατότητα να διαθέτουμε έναν ενιαίο χώρο αποθήκευσης για όλες τις υπάρχουσες αναφορές CBC σε μορφή ανοικτού τύπου, αναγνώσιμη από μηχάνημα. Προς το παρόν μόνο για τον τραπεζικό και εξορυκτικό κλάδο, αλλά ελπίζουμε σύντομα και για όλους τους άλλους τομείς. Το πιο ενδιαφέρον μέρος όλων αυτών είναι, όμως, τι θα μας βοηθήσει αυτή η συλλογή δεδομένων να κάνουμε, τα στοιχεία που θα μας επιτρέψει να συγκεντρώσουμε και τις ιστορίες που θα μας επιτρέψει να πούμε. Αυτό προσπαθήσαμε να κάνουμε εξετάζοντας μερικές από τις υπάρχουσες εκθέσεις των διασυνοριακών τραπεζών από τις ευρωπαϊκές τράπεζες και εδώ είναι μια πρώτη ματιά σε αυτά που βρήκαμε:

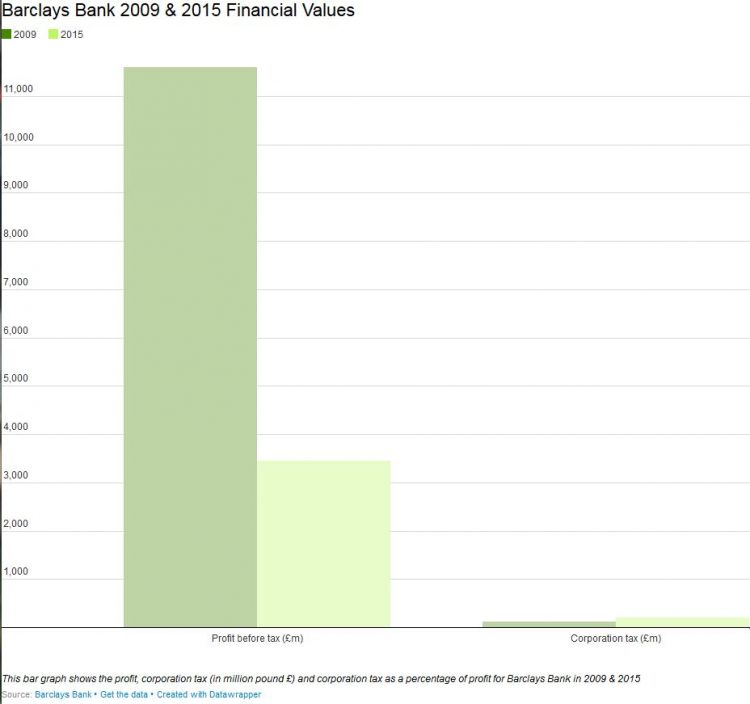

Το 2011, μια έρευνα σχετικά με τις φορολογικές υποθέσεις αρκετών πολυεθνικών και τραπεζών του Ηνωμένου Βασιλείου έδειξε πώς η Barclays Bank είχε κάνει παραγωγική χρήση των φορολογικών παραδείσων, ιδίως των Νήσων Καϊμάν. Επιπλέον, φαίνεται ότι η τράπεζα απέφυγε τεράστιους φόρους. Παραδέχτηκε ότι κατέβαλε μόνο 113 εκατομμύρια GBP για 11,6 δισεκατομμύρια GBP κέρδη που πραγματοποιήθηκαν το 2009 – ένας πραγματικός φορολογικός συντελεστής 1%, παρά τον επίσημο φορολογικό συντελεστή 28% του Ηνωμένου Βασιλείου την εποχή εκείνη. Το σκάνδαλο οδήγησε σε ισχυρή δημόσια κατακραυγή κατά της φοροδιαφυγής των εταιρειών και είχε μαζικές επιπτώσεις στη φήμη της τράπεζας.

Μετά από αυτό και παρόμοια σκάνδαλα, όπως οι παράκτιες διαρροές (Offshore Leaks), καθώς και τις επιζήμιες επιπτώσεις της χρηματοπιστωτικής κρίσης στην Ευρώπη, η Ευρωπαϊκή Ένωση (ΕΕ) ενέκρινε το 2013 μια νέα νομοθεσία – την οδηγία για τις κεφαλαιακές απαιτήσεις IV (Capital Requirement Directive IV)- η οποία περιελάμβανε ένα μέτρο που απαιτεί από τις τράπεζες με έδρα την ΕΕ να δημοσιοποιούν ορισμένα από τα βασικά οικονομικά τους στοιχεία ανά χώρα – αυτό που συνήθως αναφέρεται ως δημόσια αναφορά ανά χώρα (CBCR).

Οι αγωνιστές της κοινωνίας των πολιτών έχουν υποστηρίξει για μεγάλο χρονικό διάστημα το δημόσιο CBCR, ισχυριζόμενοι ότι θα παρέχει τελικά στους πολίτες τις απαραίτητες πληροφορίες, ώστε οι πολυεθνικές εταιρείες να είναι υπόλογες για τις δραστηριότητές τους, τις δομές τους και τις πληρωμές φόρων. Η αποκάλυψη οικονομικών πληροφοριών, όπως ο κύκλος εργασιών, τα κέρδη, οι πληρωτέοι φόροι, ο αριθμός των εργαζομένων, μεταξύ άλλων, με γεωγραφική κατανομή για κάθε χώρα λειτουργίας πολυεθνικού ομίλου ή τράπεζας, θα δώσει στους πολίτες μια ένδειξη των ευθυγραμμίσεων (ή των αποκλίσεων!) των φορολογικών πληρωμών των εταιρειών και της πραγματικής οικονομικής τους δραστηριότητας σε κάθε δικαιοδοσία.

Μετά τη συνήθη φάση εφαρμογής της οδηγίας της ΕΕ στα εθνικά νομικά συστήματα των 28 κρατών μελών, το 2016 οι ευρωπαϊκές τράπεζες άρχισαν να δημοσιεύουν τον πρώτο γύρο εκθέσεων ανά χώρα για τα στοιχεία για το οικονομικό έτος 2015. Η ταχεία εφαρμογή της νομοθεσίας της ΕΕ σε Γαλλία και Ηνωμένο Βασίλειο σήμαινε ότι οι γαλλικές και βρετανικές τράπεζες άρχισαν ήδη να αναφέρουν το 2015 μπροστά από τις τράπεζες άλλων χωρών.

Αποφασίσαμε να ρίξουμε μια ματιά στην πρώτη έκθεση της CBC που δημοσίευσε η Barclays το 2015 για να ελέγξουμε εάν η κατάσταση των φορολογικών της υποθέσεων και η παρουσία της σε φορολογικούς παραδείσους είχαν αλλάξει από το φορολογικό σκάνδαλο του 2011. Η διαφορά είναι ότι τώρα έχουμε πρόσβαση σε δεδομένα που θα μας επιτρέψουν να μιλήσουμε για μια ιστορία και δεν χρειάζεται πλέον να βασιζόμαστε σε διαρροές και έρευνες.

Η πρώτη σημαντική αξιολόγηση που μπορούμε να καταφέρουμε χάρη στα νέα στοιχεία είναι ότι η Barclays μείωσε δραστικά την παρουσία της σε φορολογικούς παραδείσους, ιδίως στις Νήσους Κέιμαν, στη Νήσο Μαν και στο Τζέρσεϊ, όπου ο αριθμός των θυγατρικών της Barclays μειώθηκε από 181 σε 0, από 30 σε 1 και από 38 σε 9, αντίστοιχα. Η δεύτερη εκτίμηση είναι ότι φαίνεται ότι η Barclays αύξησε, επίσης, τον πραγματικό φορολογικό συντελεστή στο Ηνωμένο Βασίλειο σε σύγκριση με το 2011. Σύμφωνα με την έκθεσή της, κατέβαλε 208 εκατομμύρια GBP σε εταιρικό φόρο εισοδήματος για κέρδη 3,4 δισεκατομμυρίων GBP. Φυσικά υπάρχει μια προειδοποίηση σε αυτό, δεδομένου ότι ο φόρος εταιρειών που καταβάλλεται σε ένα δεδομένο έτος δεν σχετίζεται κατ ‘ανάγκη με τα κέρδη που αποκτήθηκαν κατά το ίδιο έτος, καθώς ο φόρος επί των κερδών καταβάλλεται συνήθως για πολλαπλά έτη, πράγμα που σημαίνει ότι είναι πιθανό ;ότι ο σχετικά υψηλός φόρος εταιρειών μπορεί να καταβληθεί όταν τα κέρδη είναι χαμηλά και αντίστροφα. Αυτό είναι ένα κενό στην ίδια τη νομοθεσία, καθώς δεν απαιτεί από τις τράπεζες να δημοσιεύουν επίσης στοιχεία για τους αναβαλλόμενους φόρους τους πάνω από τα ποσά των καταβληθέντων φόρων.

Παρ ‘όλα αυτά, αυτή η πρώτη ματιά στα δεδομένα CBCR της Barclays μας λέει κάτι για την αλλαγή συμπεριφοράς της τράπεζας όσον αφορά τη φορολογική της πολιτική. Χάρη στην αυξημένη διαφάνεια λόγω της υποχρεωτικής δημοσίευσης των δεδομένων CBCR, η Barclays, καθώς και πολλές άλλες τράπεζες, γνωρίζουν ότι οι φορολογικές υποθέσεις της θα υπόκεινται σε δημόσιο έλεγχο και αποφάσισε να εκκαθαρίσει πολλές από τις θυγατρικές της σε φορολογικούς παραδείσους, αυξάνοντας κατά συνέπεια τις φορολογικές πληρωμές προς αποφυγή περαιτέρω ζημιών στη φήμη.

Αυτό δείχνει σαφώς πώς το δημόσιο CBCR έχει μια ισχυρή αποτρεπτική λειτουργία. Το γεγονός ότι οι τράπεζες γνωρίζουν ότι οι φορολογικές τους πληρωμές είναι δημόσιες μπορεί να βοηθήσει να τις αποτρέψει από την άσκηση αμφισβητήσιμων φορολογικών πρακτικών. Εάν οι τράπεζες και οι εταιρείες γνωρίζουν ότι το κοινό είναι σε θέση να τις εξετάσει, αυτό θα επηρεάσει τις αποφάσεις τους και θα τις αναγκάσει να ξανασκεφτούν πώς κινούν τα χρήματα γύρω. Για να το συνοψίσουμε αυτό με τα λόγια ενός άρθρου που δημοσίευσαν πέρυσι οι Financial Times, «ενώ η διαφάνεια μπορεί να μην τερματίσει την εξισορροπητική κερδοσκοπία, θα μπορούσε τουλάχιστον να αποκαταστήσει την εμπιστοσύνη στη διαδικασία. Όταν πρόκειται για το φορολογικό ηθικό, ένας μικρός δημοσιονομικός βαιουρευτισμός μπορεί να κάνει μια εκπληκτική ποσότητα καλού “.

Αυτό δείχνει σαφώς πώς το δημόσιο CBCR έχει μια ισχυρή αποτρεπτική λειτουργία. Το γεγονός ότι οι τράπεζες γνωρίζουν ότι οι φορολογικές τους πληρωμές είναι δημόσιες μπορεί να βοηθήσει να τις αποτρέψει από την άσκηση αμφισβητήσιμων φορολογικών πρακτικών. Εάν οι τράπεζες και οι εταιρείες γνωρίζουν ότι το κοινό είναι σε θέση να τις εξετάσει, αυτό θα επηρεάσει τις αποφάσεις τους και θα τις αναγκάσει να ξανασκεφτούν πώς κινούν τα χρήματα γύρω. Για να το συνοψίσουμε αυτό με τα λόγια ενός άρθρου που δημοσίευσαν πέρυσι οι Financial Times, «ενώ η διαφάνεια μπορεί να μην τερματίσει την εξισορροπητική κερδοσκοπία, θα μπορούσε τουλάχιστον να αποκαταστήσει την εμπιστοσύνη στη διαδικασία. Όταν πρόκειται για το φορολογικό ηθικό, ένας μικρός δημοσιονομικός βαιουρευτισμός μπορεί να κάνει μια εκπληκτική ποσότητα καλού “.

*Μπορείτε να βρείτε το πρωτότυπο κείμενο εδώ.